炒股就看金麒麟分析师研报开云体育(中国)官方网站,泰斗,专科,实时,全面,助您挖掘后劲主题契机!

着手:国外金融报

安徽省小小科技股份有限公司(以下简称“小小科技”)的上市之路号称“马拉松式”闯关。

这家树立于1995年的汽车零部件企业,自2016年运转上市招引以来,阅历了两次新三板挂牌与摘牌、三次更换上市板块、长达28期招引周期,最终于2024年12月30日向北交所递交IPO央求,保荐机构国元证券。

关系词,其2025年1月收到的北交所首轮问询函中,12个问题直指事迹波动合感性、第一大客户依赖风险及内控合规性等中枢矛盾。

时隔四个月,小小科技终于对北交所作念出了问询回复,而公司又会给投资者交上如何的答卷呢?

事迹“过山车”

在2021年—2023年及2024年上半年(下称“呈报期”),小小科技的财务数据呈现出较为复杂的波动态势。

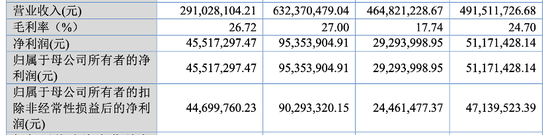

率先,2021年—2023年,公司买卖收入差别为4.92亿元、4.65亿元、6.32亿元,对应的扣非净利润由4713.95万元降至2446.15万元后反弹至9029.33万元。

针对2022年岁迹下滑以及2023年岁迹增长,北交所也建议了质疑。

公司回复称,2022年买卖收入减少、毛利率下落,以及信用及金钱减值耗费变动等是导致事迹下滑的主要身分;2023年则因买卖收入加多、毛利率高潮,以实时候用度、税金及附加变动等兑现了事迹增长。

其次,从毛利率方面来看,呈报期内,公司主买卖务毛利率轮番为22.30%、15.54%、25.63%和25.03%。

小小科技在问询函中暗意,2022年公司主买卖务毛利率下落主要受汽车传动系统零部件,尤其是变速箱零部件毛利率孝顺率下落的影响;2023年主买卖务毛利率加多则主要收获于汽车传动系统零部件中变速箱零部件、分动箱零部件毛利率孝顺率的擢升。

《国外金融报》记者发现,在公司事迹波动背后,其中枢居品单价不绝下滑。

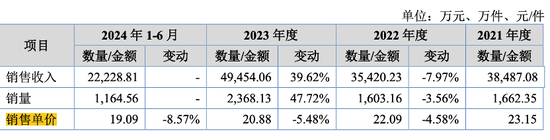

招股书骄慢,公司主买卖务收入按居品类别主要分为汽车传动系统零部件与汽车能源系统零部件,其中汽车传动系统零部件是主要收入着手,中枢居品为变速箱零部件。

呈报期各期,汽车传动系统零部件居品差别兑现收入4.45亿元、4.16亿元、5.70亿元,以及2.64亿元,占比主买卖务收入差别为93.49%、92.18%、92.01%,以及92.71%。而算作营收“主力”的变速箱零部件居品,呈报期各期兑现收入金额差别为3.85亿元、3.54亿元、4.95亿元,以及2.22亿元,占比主买卖务收入轮番为80.82%、78.44%、79.84%,以及78.14%。

该居品销售单价在呈报期内不停下滑,2021年单价为23.15元/件,2022年下滑4.58%至22.09元/件,2023年连接下滑5.48%至20.88元/件,2024年上半年更是下滑了8.57%。

值得一提的是,3月17日,小小科技发布了2024年年度呈报。其中,公司营收同比下滑5.58%至5.97亿元,扣非净利润也随之下落3.69%。

着手:小小科技2024年年报

其中,汽车传动系统零部件居品的买卖收入较2023年同期下落6.91%,买卖资本同期下落3.79%,毛利率同期下滑2.44%。

着手:小小科技2024年年报

研发低于同业

招股书骄慢,小小科技主要从事汽车传动及能源系统精密零部件的研发、坐褥和销售,主营居品涵盖主转毂、输入毂、齿轮环、传动轴、电机轴等汽车精密零部件,其居品庸俗愚弄于无边国表里闻明车企坐褥的多种车型,如长安、长城、福特、奥迪等。公司掌合手18项中枢本事,领有17项发明专利、5项实用新式专利,且开拓的6项本事居品被安徽省科技厅评定为“国内跳动的本事水平”。

关系词,小小科技的研发插足与行业趋势酿成反差。

呈报期内,公司研发用度率差别为4.01%、4.47%、3.42%,以及4.02%,低于行业平均数的4.94%、5.33%、5.44%,以及5.49%,且17项发明专利均围绕传统燃油车零部件,新能源畛域仅停留在“本事储备”阶段。

保荐机构合计,公司招股评释书中走漏的“保持竞争力的重要在于新本事、新工艺和新址品的不绝更正与迭代”依据充分。

在客户方面,呈报期内,小小科技的主要客户为汽车零部件厂商,客户联结度较高,前五大客户的销售金额占同期买卖收入的比例差别为91.78%、92.32%、93.70%和92.52%。

其中,来自第一大客户博格华纳的销售收入占当期买卖收入的比例差别为73.77%、74.45%、72.26%和69.80%。

此外,公司主要客户博格华纳(BorgWarner,好意思国汽车零部件供应商)、采埃孚(Friedrichshafen,巨匠跳动的汽车零部件供应商之一)等虽布局新能源,但小小科技仍未进入特斯拉、比亚迪等头部车企供应链。北交地点问询中特殊眷注“本事竞争力”,而公司仅以“在手订单弥漫”恢复,未能搁置阛阓对始终本事壁垒的疑虑。

内控颓势

小小科技是一家“家眷企业”,实控东谈主为许谈益、许茂源父子,二东谈主想到持股约49.13%(许谈益48.91%,许茂源0.22%)。

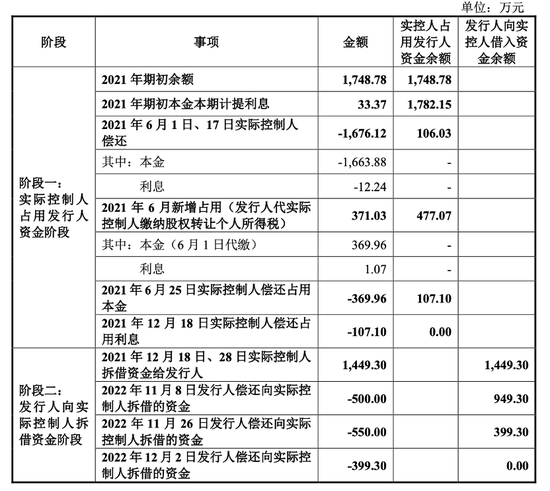

关系词,公司料理和内控层面问题较多。2021年许谈益占用公司资金1748.78万元(含息),虽已偿还,但表露内控颓势,且未实时信披遭监管警示。

此外,呈报期内公司还存在未为部分职工缴社保公积金的情况。不外,公司称正积极整改,总体交纳比例较高,暂无行政处罚及服务纠纷。

需要看护的是,家眷企业收尾权联结可能放松中小鼓励说话权,影响公司料理结构的灵验性。同期,历史资金占用、内控毛病等问题若不可妥善搞定,可能挫伤公司信誉,加多投资者风险。

新浪声明:此音尘系转载悛改浪结合媒体,新浪网登载此文出于传递更多信息之想到,并不虞味着赞同其不雅点或证明其形色。著述执行仅供参考,不组成投资建议。投资者据此操作,风险自担。 海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

背负剪辑:杨红卜 开云体育(中国)官方网站